(Chú ý: Đây là nói về BHNT chứ không phải Bảo hiểm y tế – dành cho lúc ốm đau bệnh tật – khác hẳn nhau, và rất đáng mua)

Bài viết trước dính đến suy nghĩ, tư duy nhiều quá nên chắc hơi nhức đầu. Bài này mình đưa ra con số cụ thể cho mọi người dễ hình dung.

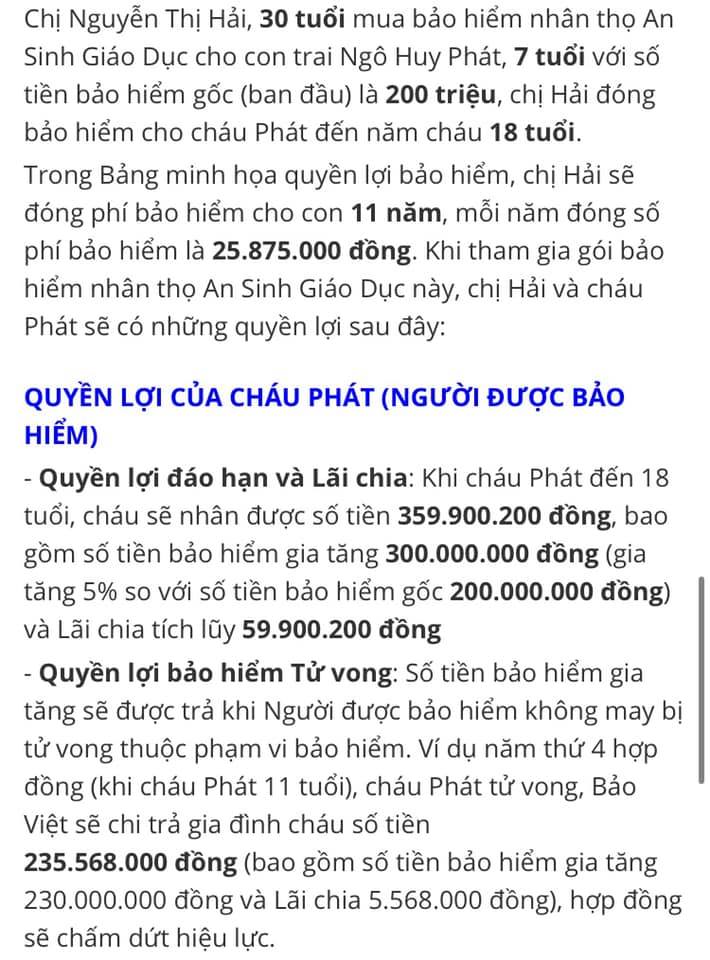

Trong ví dụ ở hình đính kèm mà mình kiếm được trên mạng, chị Hải nghĩ tốt cho con, mỗi năm bỏ ra gần 26M mua bảo hiểm nhân thọ. Đến năm cháu 18 tuổi, chị nhận lại 360 triệu, 1 số tiền khá lớn giúp cháu vào đời. Chị cảm thấy hài lòng, làm tròn trách nhiệm của người mẹ. Có điều nếu thay vào đó mỗi năm chị bỏ 26M vào gửi tiết kiệm (lãi suất dài hạn trung bình 8%/năm) thì đến lúc cháu 18 tuổi chị đã có thể đưa cháu 465M. Không bàn tới nếu chị mua vàng hay mua bitcoin.

Còn nếu chẳng may cháu qua đời sớm, chị nhận được cỡ 200 triệu nhiều hơn so với gửi tiết kiệm, tuỳ vào cháu mất vào năm nào, còn đối với cháu thì chả khác gì. Vậy giữa việc chị có thêm 200 triệu xảy ra 1% hay cháu có thêm 100 triệu xảy ra 99%, nên chọn cách nào? Chắc mọi người ai cũng có cho mình đáp án rõ ràng.

Trường hợp thứ 2, anh Kiên, mới ra trường, lương 10-20 triệu, bố mẹ đã có nhà riêng, sổ tiết kiệm đàng hoàng, có của ăn của để. Thậm chí có khi Kiên còn phải xin tiền bố mẹ để mua xe. Giờ Kiên mua bảo hiểm nhân thọ, đóng 26 triệu mỗi năm, người thụ hưởng là bố mẹ, với ý nghĩ rất tốt đẹp là nếu chẳng may Kiên chết, anh cũng để lại được 1 số tiền. Nhưng mà thế có khác gì cháu Phát ở ví dụ trên – người không phải nguồn thu nhập chính của gia đình – đem tiền lì xì mỗi năm mua bảo hiểm nhân thọ cho mình với người thụ hưởng là chị Hải? Lại là 1 cú cược giữa mất 100 triệu xảy ra 99% so với được 200 triệu xảy ra 1% (con số có thể khác đi vì hãng bảo hiểm sẽ có tỉ lệ khác cho thanh niên và trẻ nhỏ, với thời hạn khác nhau, nhưng đại ý là thế). Anh Kiên nghĩ bố mẹ anh sẽ muốn điều gì hơn? Tiền đó dùng để đầu tư cho tương lai của Kiên, hoặc mua thuốc bổ cho bố mẹ uống, có khi còn tốt hơn.

Trường hợp nên mua bảo hiểm nhân thọ như đã nói ở bài trước, là khi bạn là nguồn thu nhập chính và duy nhất của gia đình, tai nạn nếu xảy ra sẽ có ảnh hưởng rất lớn đến tương lai, chẳng hạn nếu Kiên chết, vợ con sẽ chìm trong nợ nần, hầu như không có thu nhập, ko có tài sản, phải sống khổ cực… Cái này cũng giống như đánh đề, về cơ bản là sai lầm. Nhưng nếu thành công khi xảy ra sẽ ảnh hưởng cực lớn đến tương lai, chẳng hạn bạn đang nợ 7 tỷ, trong tay chỉ còn 100 triệu, và chủ nợ cho bạn cái hẹn ngày mai phải trả nếu ko sẽ cho xã hội đen giết cả nhà bạn, thì chắc mình cũng khuyên bạn đi đánh đề.

Mình biết nhiều người vẫn sẽ nghĩ mua bảo hiểm nhân thọ là rất tốt, chẳng thể thay đổi suy nghĩ đó. Bảo hiểm nhân thọ tồn tại hàng trăm năm nay với lợi nhuận cực khủng, chính vì nó đánh vào trái tim, vào cảm xúc mỗi người, thay vì lý trí. Ta sẽ nghĩ “ôi dào chỉ phải đóng 2 triệu 1 tháng, mỗi ngày 60k chỉ bằng 2 ly cà phê”, cũng giống như những người tặc lưỡi bỏ ra 60k mỗi ngày mua vietlot. Ta sẽ nhìn vào ví dụ về “một doanh nhân ở Sài Gòn nhận được 35 tỷ bồi thường bảo hiểm nhân thọ (sau khi đóng 1.5 tỷ phí thường niên)”, cũng giống như nhìn vào những người trúng độc đắc để làm tấm gương.

Lời khuyên cuối là nếu bạn có ý định tìm hiểu về bảo hiểm nhân thọ, hãy chỉ tìm thông tin từ những nguồn trung lập khách quan, chứ đừng bao giờ hỏi ngân hàng, người môi giới bảo hiểm, hay các trang mạng viết bài quảng cáo. Và hãy đặt bút làm phép tính xem số tiền bạn thực sự mất để đổi lấy “cảm giác an toàn” là bao nhiêu. Nếu sau đó bạn vẫn muốn mua, thì đó là lựa chọn của bạn, nhưng ít ra nó sẽ là lựa chọn có cân nhắc kỹ càng.